Routekaart financiële rechtmatigheidsverantwoording

Praktische handvatten om de vereiste rechtmatigheidsverklaring te kunnen afgeven

In een gezamenlijk webinar “Grip op Rechtmatigheid” presenteerden gemeente Landgraaf en Key2Control een routekaart met praktische handvatten voor gemeenten om de financiële rechtmatigheidsverantwoording te organiseren. De routekaart is tot stand gekomen op basis van de implementatie van de Key2Control software bij gemeente Landgraaf en de opgedane ervaringen en inzichten. De routekaart gaat dus niet over de implementatie van de software maar is in feite een stappenplan om de organisatie, vanaf College tot en met de uitvoering, mee te nemen in deze veranderopgave. Want het organiseren én borgen van de financiële rechtmatigheidsverantwoording is geen sinecure.

door Bart Suers

Alleen Financiële rechtmatigheidsverantwoording?

Bij het begin beginnen. Rechtmatigheid is een compliance vraagstuk. Met andere woorden: je moet als gemeente (maar ook bijvoorbeeld als gemeenschappelijke regeling, veiligheidsregio, waterschap en provincie) voldoen aan nieuwe wet- en regelgeving. In dit geval gaat het om het opleveren van een eigen rechtmatigheidsverklaring bij de jaarrekening door het College van B&W of andere vorm van dagelijks bestuur. Die verklaring komt dus bovenop de in control verklaring van de accountant die natuurlijk én vooralsnog (!) veel uitgebreider is dan de rechtmatigheidsverklaring. Ja, ‘vooralsnog’ met uitroepteken want deze wijziging heeft alles in zich om niet alleen de dialoog tussen College en gemeenteraad te verbeteren en te sturen op aantoonbaar verbeteren in financiële rechtmatigheid. Ik voorzie dat deze verklaring steeds verder uitgebreid zal worden richting alle facetten die ook in de ‘in control verklaring’ worden opgenomen.

De (financiële) rechtmatigheidsverklaring

De financiële rechtmatigheidsverklaring moet antwoord geven op de vraag of baten, lasten en balansmutaties rechtmatig tot stand zijn gekomen. Maar ook welke afwijkingen en onzekerheden er zijn én welke maatregelen er genomen zijn en worden. De nadruk ligt op het organiseren van de governance. Simpel gezegd; je moet in die verklaring inzage geven in welke zaken wel en niet ‘in control’ zijn. En dat hoeft geen consequenties te hebben als je ook duidelijk aangeeft welke beheers- en verbetermaatregelen worden voorgesteld om in control te geraken. Het gaat dus ook over het inzichtelijk maken van: wie is verantwoordelijk voor wat, waarom en wanneer. De uitvoeringsorganisatie (1e lijn) is “responsible”, verantwoordelijk dus, terwijl het College juist “accountable” oftewel afrekenbaar is, op wat in de rechtmatigheidsverklaring staat. De eerste stap die de routekaart dan ook aangeeft is het vaststellen van een duidelijke visie met het College . Het is verstandig om met elkaar vast te stellen dat de financiële rechtmatigheidsverantwoording onderdeel moet gaan uitmaken van een integrale interne beheersingsaanpak. Op de eerste plaats omdat elke gemeente al aan interne beheersing doet op het gebied van bijvoorbeeld informatiebeveiliging en daar ook jaarlijks verantwoording over aflegt via het College via de welbekende ENSIA. Op de tweede plaats omdat je dan ook de kennis en ervaring kunt benutten die er al in je organisatie is. Dat voorkomt dat je het wiel helemaal opnieuw gaat uitvinden, want dat is zonde van de tijd en energie.

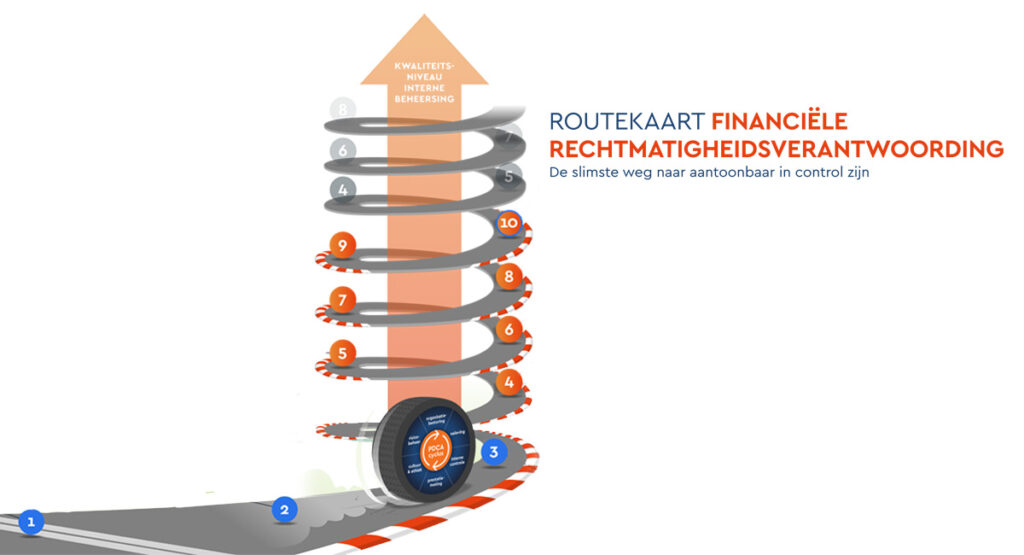

De slimste weg in 10 stappen

Bedenk dat er een veranderproces in de organisatie loskomt met het opzetten van de financiële rechtmatigheidsverantwoording. Er zijn stappen die je eenmalig moet nemen omdat ze nu eenmaal randvoorwaardelijk zijn aan een aantal andere stappen. Met name de laatste stappen omvatten een repetitief proces dat je jaarlijks gaat herhalen. Dat proces is een kwaliteitsproces van plan-do-check-act (PDCA) volgens de welkbekende methode van Deming. Het inrichten van die PDCA cyclus is dan ook een cruciale stap, de 6e in de routekaart, om precies te zijn.

De randvoorwaardelijkheden, stap 1 t/m 5

Het vaststellen van een visie, wat ik in het begin al aanstipte, als eerste stap is natuurlijk essentieel. Want als je dat goed wilt doen, wil je dit ook geborgd hebben naar de toekomst. Dan is het zaak het College te betrekken en de visie ook echt formeel met hen te bespreken en vast te stellen. Want dan ligt er ook een bestuurlijk mandaat om te kunnen blijven doorpakken. De tijd die nodig is overstijgt natuurlijk de zittingsduur van datzelfde College. Er zijn immers gemeenteraadsverkiezingen in aantocht. Dus je wilt niet het risico lopen dat een nieuw College de rem zet op de ingeslagen weg. Een ander aspect in randvoorwaardelijke zin, is het bepalen van het huidige en gewenste kwaliteitsniveau van interne beheersing. Dan wordt de echte veranderopgave ook zichtbaar; met andere woorden: de inspanning die de organisatie moet leveren om te veranderen. Wees wel realistisch en bepaal een kwaliteitsniveau dat uitdaging biedt maar tegelijk ook in de verwachting en beleving van de stakeholders haalbaar is. Want groeien en verbeteren zit niet zozeer in de organisatie, maar vooral in de mensen die samen de organisatie maken.

Borging van de financiële rechtmatigheidsverantwoording, stap 6 t/m 10

Als er in de organisatie consensus is over de kaders, de ambities en het tempo om vanuit die kaders de ambities waar te maken, kom je terecht in het proces van continu verbeteren. Een PDCA-cyclus gericht op standaardisatie en continu verbeteren is een gestandaardiseerde aanpak die je helpt om kwaliteitsverbetering inzichtelijk te maken en een verlaging van de beheerskosten aantoonbaar te maken. Want als gevolg van de rechtmatigheidsverantwoording zul je meer aantoonbaar moeten beheersen. De verleiding is groot om dat op de traditionele ofwel vertrouwde manier te doen. Dat is in de organisatie misschien de weg van de minste weerstand, maar uiteindelijk creëer je een waterhoofd bij de verbijzonderde interne controle. De interne controle zul je dus anders moeten organiseren maar tegelijkertijd ook tastbaar moeten maken. Introduceer daarom een eigen in control verklaring (stap 9). Want een in control verklaring geeft vertrouwen dat de beheersorganisatie aantoonbaar in control is. En dat is een belangrijke basis om op bestuurlijk niveau rechtmatigheidsverantwoording te kunnen afleggen.

De inzet van een Management Control Systeem

Een Management Control Systeem (MCS) biedt antwoord op de vraag hoe je de rechtmatigheidsverantwoording slim organiseert als onderdeel van je eigen interne beheersingsaanpak. In een MCS neem je per bedrijfsproces een samenhangende set van toetsbare normen op. Vervolgens licht je periodiek elk bedrijfsproces door aan de hand van toetsbare normen. Door zelfevaluaties krijg je inzicht in de gezondheid van dat bedrijfsproces. En je kunt samen met de proceseigenaar in dialoog om dat proces verder te verbeteren of afspreken hoe je een goedlopend proces blijft beheersen. Die dialoog levert rechtstreeks de beheers- en verbetermaatregelen op die verplicht én onderbouwd moeten worden opgenomen in de rechtmatigheidsverklaring. Door alles vanuit één omgeving te organiseren bevordert het MCS de bewustwording en samenwerking tussen leidinggevenden en businesscontrollers. Ook kunnen geïdentificeerde risico’s in het kader van de risicoparagraaf worden opgenomen, voorzien van mitigerende maatregelen op strategisch, tactisch en operationeel niveau. Zelfs de VIC-er kan dankzij dit inzicht met deze informatie veel tijd besparen bij het uitvoeren van eigen interne audits.

Routekaart ontvangen?

Wil je meer informatie over de 10 stappen die je kunt zetten om de financiële rechtmatigheidsverantwoording te organiseren? Je kunt de Routekaart Financiële Rechtmatigheidsverantwoording gratis bestellen als poster of als pdf.