Fraude versus integriteit als aandachtsgebied voor de concerncontroller

Door Gerrit Goud

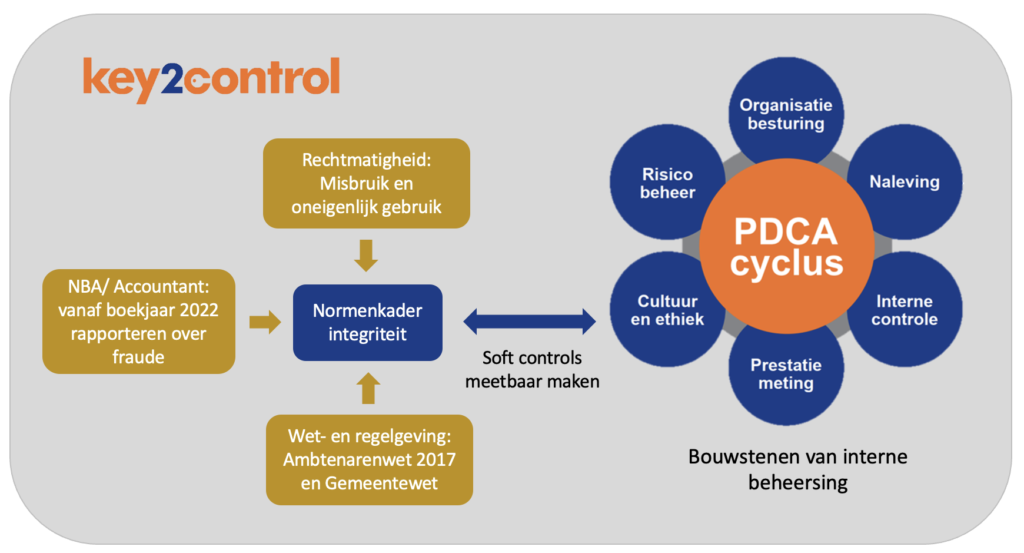

Fraude krijgt steeds meer aandacht in de publieke sector zoals onder meer blijkt uit het toetsingscriterium misbruik en oneigenlijk gebruik (M&O) in het kader van de rechtmatigheid. Ook is er meer aandacht voor het thema vanuit wet- en regelgeving zoals de Gemeentewet, de Ambtenarenwet 2017, de Wet bescherming Klokkenluiders, de Woo en de Wet Bibob. Daar komt bij dat de accountant vanaf boekjaar 2022 uitgebreider gaat rapporteren over fraude zoals besloten op 8 december 2021 door de NBA.

Maar wat moet je hier nu mee als concerncontroller die gewend is met ‘hard controls’ om te gaan en hoe maak je dit onderwerp tastbaar in je organisatie?

Méér dan het voorkomen van fraude

De interne toetsing op misbruik en oneigenlijk gebruik in het kader van de financiële rechtmatigheid is enerzijds gericht op de juistheid en volledigheid van gegevens die door derden zijn verstrekt bij het gebruik van overheidsregelingen (misbruik). Anderzijds is het erop gericht of derden bij het gebruik van overheidsregelingen geen rechtshandelingen hebben verricht die in strijd zijn met het doel van de strekking van de regeling (oneigenlijk gebruik). Beheersmaatregelen ter voorkoming van misbruik en oneigenlijk gebruik vinden we terug in de gangbare bouwstenen van interne beheersing onder de zogenaamde ‘hard controls’ vertaald naar onder meer functiescheiding, taken en bevoegdheden, procedures en interne controle. In de volksmond hebben we het dan over het voorkomen van fraude. Echter fraude reikt verder en kan ook vanuit de eigen organisatie plaatsvinden door misbruik te maken van bedrijfsmiddelen, bevoegdheden, financiële schendingen en belangenverstrengelingen. Allemaal herkenbare zaken die in de kern de integriteit van het openbaar bestuur schaden. Beide zijn onlosmakelijk met elkaar verbonden vanwege de bijzondere positie van de overheid in de samenleving waarbij integer handelen de basis vormt voor een betrouwbare overheid. Vanuit interne beheersing valt integriteit onder de noemer van ethiek en bedrijfscultuur die voor het grootste deel bepalend is voor het succes van een organisatie. Het zijn uiteindelijk de mensen die de organisatie maken! Dan gaat het om termen als bedrijfscultuur, integriteitsbewustzijn, normen en waarden en de toon aan de top en in het midden.

Ook voldoende aandacht vanuit de soft controls

Voor elke organisatie die onder de Ambtenarenwet 2017 (art 4, lid 1 en 4) valt is integriteitsbeleid en jaarlijkse verantwoording over de uitvoering ervan voorgeschreven. Integriteit is geen direct onderwerp dat op het bordje ligt van de concerncontroller, maar veel meer thuishoort bij de afdeling HRM omdat integriteitsbeleid gerelateerd is aan personeelsbeleid. Echter, dit onderwerp is wel essentieel voor de concerncontroller om naast de ‘hard controls’ van interne beheersing ook vanuit de ‘soft controls’ aan te tonen dat in voldoende mate aandacht wordt besteed aan het voorkomen en bestrijden van fraude. Denk naast integriteitsbeleid onder meer aan (1) gedragscodes voor ambtenaren, bestuur en politiek, (2) de inzet van vertrouwenspersonen, (3) het melden van misstanden, (4) periodiek uitvoeren van tevredenheidsonderzoeken en (5) frauderisicoanalyses op kwetsbare functies en processen.

Normenkader integriteit

Nu is er zoveel gepubliceerd over integriteit dat je door de bomen het bos niet meer ziet. Voor organisaties in de publieke sector die er behoefte aan hebben om integriteit blijvend op de ambtelijke en bestuurlijke agenda te houden, hebben we een normenkader integriteit beschikbaar met 59 toetsbare normen ingebed in een standaard beheersingsproces. Voor de concerncontroller biedt dit een mogelijkheid om de beheerorganisatie rond integriteit vanuit de 2e lijn te faciliteren onder bijvoorbeeld HRM en de resultaten voorkomend uit periodieke toetsing met elkaar te delen. En die informatie is waardevol voor de concerncontroller om verantwoord te kunnen balanceren tussen hard en soft controls (risicogebaseerd / vertrouwen) maar ook in zijn rol naar de accountant als het gaat om het kunnen aantonen van soft controls ter voorkoming van fraude.

Dankzij het thema integriteit is weer een belangrijk normenkader toegevoegd aan ons portfolio van hoogwaardige toetsbare normenkaders voor de publieke sector waarvan de meeste gericht zijn op de financiële en fiscale rechtmatigheid.

Meer weten?

Wilt u meer weten over integriteit en onze aanpak om dit thema intern te beheersen.

Neem gerust contact op.